Our Businessお知らせ

【財務DD 第3回】BS分析の論点——ネットデット・簿外債務をどう見るか

前回は財務DDの中核をなすP/L分析として、正常収益力の概念と中小企業案件で直面する調整項目を整理しました。今回はBS(貸借対照表)分析の論点に移ります。

財務DDにおけるBS分析は、資産・負債の実態把握を目的とするとともに、その結果がバリュエーションや価格交渉に直結するという特性を持ちます。中でもネットデットの把握・デット(キャッシュ)ライクアイテム・事業外資産の識別は、定量的な根拠をもって価格交渉に反映されやすい領域です。特に中小企業M&A案件では、正式なバリュエーションが実施されないケースも多いなか、ネットデット・デット(キャッシュ)ライクアイテム・事業外資産は、客観的な数字として価格交渉の根拠に組み込みやすく、実務上の重要性が高い論点です。

BS分析に含まれるテーマは広範ですが、本稿では財務DDにおいて特に重要度が高い「ネットデットの把握」と「簿外債務・偶発債務の識別」に絞って解説します。売掛金・在庫・固定資産といった個別資産の実態把握や運転資本・CAPEXの分析については、次回以降で別途取り上げます。

※前回記事:【財務DD 第2回】正常収益力とは何か——P/L分析と中小企業特有の調整項目

【目次】

- BS分析の目的——P/L分析との役割分担

- ネットデットの把握——有利子負債・デット(キャッシュ)ライクアイテム・事業外資産の識別

▷有利子負債として含めるもの

▷デットライクアイテム

▷キャッシュライクアイテム

▷事業外資産 - ネットデットの実務論点——中小企業案件での留意点

- 簿外債務・偶発債務の識別

- まとめ

■ BS分析の目的——P/L分析との役割分担

財務DDにおけるP/L分析が「事業が本来持つ稼ぐ力」を把握するものであるのに対し、BS分析は「その事業に紐づく財務的な実態——資産・負債の内容と金額——を把握する」ことを目的とします。

本稿ではBS分析のうち特に重要な2つの論点を中心に解説します。ひとつはネットデット(Net Debt)の把握であり、もうひとつは簿外債務・偶発債務の識別です。前者はバリュエーション上の株式価値算出と価格交渉の根拠に直結し、後者は買収後に顕在化する「想定外のリスク」を事前に把握するための核心的な作業です。

■ ネットデットの把握——有利子負債・デット(キャッシュ)ライクアイテム・事業外資産の識別

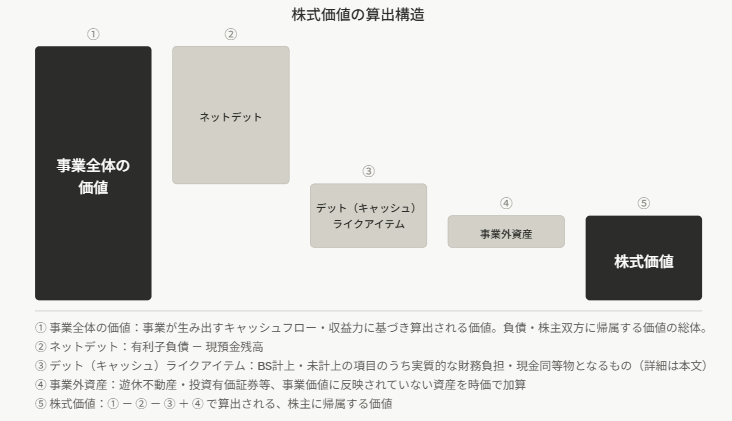

ネットデットとは、有利子負債から現預金残高を差し引いた残高です。バリュエーションでは、DCF法や類似会社比較法によって算出した事業全体の価値からこのネットデット等を控除することで、株式価値が導かれます。実務上はさらにデットライクアイテム(Debt-like Items)、キャッシュライクアイテム(Cash-like Items)および事業外資産を加減算して最終的な調整額を算出します。

ネットデット = 有利子負債 - 現預金残高

※厳密には現預金残高から事業運営上必要な最低現預金を除いた余剰資金のみを控除することが望ましく、監査法人のレビューを受ける案件ではこの点が論点になることがあります。必要最低現預金の考え方については次回以降のキャッシュフロー・運転資本分析の回で改めて解説します。

▷ 有利子負債として含めるもの

一般的に有利子負債に含めるものとしては、金融機関からの短期借入金・長期借入金・社債・ファイナンスリース債務などが代表的です。財務DDではこれらの残高だけでなく、返済スケジュール・金利条件・担保の有無・財務制限条項(コベナンツ)の内容についても確認します。特にチェンジ・オブ・コントロール条項の有無は、M&A実行に伴う期限の利益喪失リスクに直結するため、重要な確認事項となります。

▷ デットライクアイテム(Debt-like Items)

財務DDでは、通常の有利子負債に加えてデットライクアイテムとして識別すべき項目がないかを確認します。これらはBSに計上されているものの有利子負債には分類されていない項目や、形式上は負債として計上されていない項目のうち、実質的に買収後の財務負担となりうるものです。

代表的な例は以下の通りです。

- 退職給付引当金

- 役員退職慰労引当金

- 未払法人税等

- 返還予定のある預り保証金

- 未払配当金

※各項目の選定にあたっては、事業価値算定(EBITDAや運転資本)にすでに反映されている項目を重複して計上しないよう注意が必要です。同じ項目が事業価値と株式価値調整の両方に反映されると、影響が二重にカウントされ、株式価値の算出が歪む原因となります。たとえば退職給付引当金や未払法人税等は、デットライクアイテムとして計上するケースと運転資本の構成要素として扱うケースがあり、どちらで扱うかを案件ごとに明確にしたうえで、バリュエーションとの整合を確認することが実務上重要です。

また、退職給付引当金・役員退職慰労引当金については、BSに計上されている残高はデットライクアイテムとして集計される一方、未計上・過小計上の部分は簿外債務として別途識別する必要があります。両者を合わせて把握することが実態の正確な反映につながります。

これらの識別は資料精査だけでは把握しきれないことも多く、経営者・経理担当者へのヒアリングが識別の精度を左右します。

▷ キャッシュライクアイテム(Cash-like Items)

ネットデットの算定においては、デットライクアイテムの識別と合わせて、現預金以外で実質的にキャッシュ同等物として扱えるキャッシュライクアイテムがないかを確認します。代表的な例は以下の通りです。

- 役員向け生命保険の積立金(解約返戻金)

- 解約予定の共済金(倒産防止共済等)

- 関連当事者・従業員等への貸付金のうち回収が見込まれるもの

- 保証金・敷金のうち返還予定のあるもの

※各項目の選定にあたっては、事業価値算定(EBITDAや運転資本)にすでに反映されている項目を重複して計上しないよう注意が必要です。同じ項目が事業価値と株式価値調整の両方に反映されると、影響が二重にカウントされ、株式価値の算出が歪む原因となります。

▷ 事業外資産(Non-operating Assets)

キャッシュライクアイテムと合わせて確認すべき項目として、事業外資産があります。事業外資産とは、対象会社が保有しているものの事業の遂行に直接使用されていない資産であり、事業価値(EV)には反映されていないため、株式価値の算出にあたっては別途当該資産の時価や売却想定額を加算する必要があります。

代表的な例は以下の通りです。

- 遊休不動産(事業に使用されていない土地・建物)

- 遊休設備・機械装置

- 投資有価証券(事業上の関係性が薄い純投資目的のもの)

これらは時価評価のうえ株式価値に加算することが基本となりますが、売却可能性・売却に要するコスト・買収後の処理方針(継続保有か売却か)を併せて確認することが重要です。

中小企業案件では、オーナー企業特有の経緯から遊休不動産や名義上の社有資産が存在するケースが多く、BSの帳簿価額と時価が大きく乖離していることもあります。財務DDでは存在の有無を把握したうえで概算時価を確認し、必要に応じて不動産鑑定等の専門家評価との連携を検討します。

なお、デット(キャッシュ)ライクアイテムや事業外資産の項目について税効果影響が生じる場合はこれを加味した金額を把握することが厳密には望ましいとされています。

以上のネットデット・デット(キャッシュ)ライクアイテム・事業外資産をすべて踏まえた株式価値の算出構造は以下の通りです。事業価値(EV)からネットデット(有利子負債-現預金)及びデット(キャッシュ)ライクアイテム・事業外資産を加減したものが株式価値(エクイティ・バリュー)となります。仮に現預金・キャッシュライクアイテムの合計が有利子負債を上回る場合(ネットキャッシュのケース)や、事業外資産の加算額が大きい場合には、株式価値が事業価値を上回る形で算出されます。中小企業案件では、借入が少なくキャッシュリッチな会社や、遊休不動産を保有する会社でこのケースが生じやすいです。

■ ネットデットの実務論点——中小企業案件での留意点

中小企業案件では、財務情報の整備度の低さやオーナー企業特有の取引構造から、ネットデットの把握において特有の論点が生じやすいです。以下では特に実務上の確認が重要な2点を取り上げます。

▷ 関連当事者・従業員との金融取引

オーナーや関連当事者への貸付金、またオーナー・役員から会社への借入金(役員借入金)が計上されているケースがあります。役員借入金は買収後の処理方針(引き継ぐかクロージング時に精算するか)が価格交渉に影響します。貸付金については回収可能性と処理方針の確認が必要です。また従業員への貸付金が計上されている場合もあり、同様に回収見込みを確認します。

▷ 労働債務・退職給付の実態把握

中小企業案件では未払残業代・社会保険料の未納といった労働債務がデットライクアイテムまたは簿外債務として顕在化するケースが多く見られます。特に社会保険については、加入すべき従業員の未加入や標準報酬月額の過少届出が発見される事例があり、これらは遡及的な保険料負担や指導リスクに直結するため、人事DD・労務DDとの連携が不可欠です。

退職給付については、退職金規程の有無・内容、実際の支給実績・運用状況を確認したうえで、引当計上の要否および計上額の妥当性を検討します。退職金規程が存在していても実態として支給されていない場合や、逆に規程がなくても慣行として支給が行われている場合があるため、規程と実態の両面から把握することが求められます。

また、案件実施に伴い役員が退任する場合、役員退職慰労金が支給されるケースが多くあります。役員退職慰労引当金の計上状況や規程の内容を確認するとともに、支給額の算定根拠・支給時期・買収スキームとの関係を把握しておく必要があります。特に株式譲渡スキームでは、クロージング前の支給とするか、買収後の新体制下で支給するかによって、売り手・買い手双方の税務メリットおよび価格調整の要否が変わります。支給時期・支給額・資金手当の方法は、税務DDおよびSPA(株式譲渡契約書)交渉と連動して整理することが実務上重要です。

■ 簿外債務・偶発債務の識別

財務DDにおけるBS分析の中でも特に重要なのが、BSに計上されていない潜在的な負債——簿外債務・偶発債務——の識別です。前節で触れたデットライクアイテムがBSに計上済みの残高を対象とするのに対し、本節で扱う簿外債務は財務諸表の表面には現れていないリスクであり、資料精査とヒアリングによって初めて把握できる項目が多いという特性を持ちます。

簿外債務の代表例としては、以下が挙げられます。

- 退職給付債務の未計上・過小計上(とりわけ中小企業では税務会計の観点から未計上のケースが多い)

- 資産除去債務の未計上(賃借物件の原状回復義務等)

- リース契約・保証債務・連帯保証の残高で財務諸表に反映されていないもの

- 未払残業代、社会保険料の遡及負担、労務トラブルに起因する偶発損失

- 税務調査で否認される可能性のある税務ポジション(税務DDとの連携が重要)

- 訴訟・係争中の案件に起因する偶発的な損失

これらの多くは財務資料の表面には現れず、経営者・経理担当者・顧問税理士へのヒアリング、および契約書・議事録・税務申告書の精査を組み合わせてはじめて把握できます。法務DDが並行して実施される案件では、法務DDの発見事項と照合することも重要です。

■ まとめ

本稿では、BS分析のうちネットデットの把握と簿外債務・偶発債務の識別を中心に解説しました。

ネットデットはバリュエーションにおける株式価値算出の根拠となり、デット(キャッシュ)ライクアイテムおよび事業外資産を的確に識別することがその精度を左右します。簿外債務・偶発債務の識別は、買収後に「想定外」が顕在化することを防ぐための実務上の核心であり、これらの把握の積み上げは修正純資産の算定にも直結します。

なお、売掛金・在庫・固定資産といった個別資産の実態把握、運転資本の水準・変動分析、およびCAPEXの実態把握については次回以降で取り上げます。これらを含めてはじめてBS分析の全体像が完結します。

中小企業案件では財務情報の整備度が低く、資料精査とヒアリングを組み合わせたアプローチが不可欠です。BS分析の精度が、その後の価格交渉・契約設計・PMI計画の質を左右します。

■ 次回:個別資産の実態把握・運転資本・CAPEXの論点

次回はBS分析の続きとして、売掛金・在庫・固定資産の実態把握から運転資本の水準分析、正常CAPEXの考え方までを解説します。

▶ 【財務DD 第4回】BS分析(続)——個別資産の実態把握・運転資本・CAPEXをどう見るか(近日公開)

弊社では、Big4でのDD・バリュエーション実務経験を持つ会計士が、財務DDから企業価値評価まで一貫してサポートしております。M&Aの検討段階からぜひお気軽にご相談ください。