Our Businessお知らせ

【M&A総論 第2回】デューデリジェンス(DD)の種類と目的——財務・税務・法務・ビジネスDDはそれぞれ何を見るか

前回の記事では、M&Aのプロセス全体像と各フェーズの概要をお伝えしました。今回はそのプロセスの中核を担う「デューデリジェンス(DD)」について、種類ごとの目的・調査内容・専門家の役割を解説します。

※前回記事:【M&A総論_第1回】M&Aのプロセス全体像——各フェーズで何が行われているか

目次

- DDとは何か——改めて整理する

- DDの主な種類

- 財務DD・税務DD

- 法務DD

- ビジネスDD

- DDのスコープはどう決まるか

- まとめ

■ DDとは何か——改めて整理する

デューデリジェンス(Due Diligence)とは、直訳すると「尽くすべき注意義務」を意味します。M&Aの文脈では、買い手が対象会社の実態を多角的に調査し、投資判断の根拠を形成するプロセス全体を指します。

DDが重要な理由は、M&Aが本質的に「情報の非対称性」を抱えた取引だからです。売り手は自社の事業・財務・リスクの全貌を把握していますが、買い手はその情報を持っていません。DDはこのギャップを埋め、以下のすべてに影響するインプットとなります。

- 買収価格の妥当性検証

- 契約条件(表明保証・補償条項)の設計

- クロージング後の統合計画(PMI)および買収後事業計画の策定

DDを単なる形式的な手続きとして捉えるのではなく、意思決定の根拠を作るプロセスとして位置づけることが、M&Aを成功に導くうえで不可欠です。

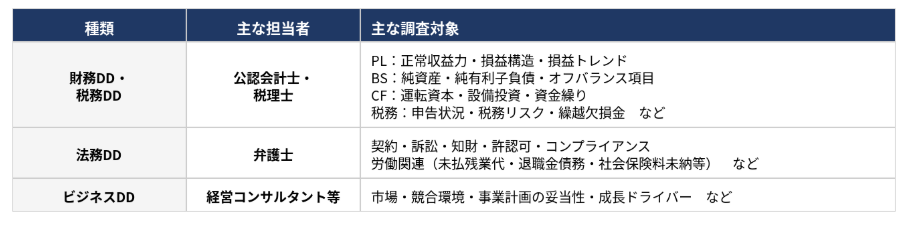

■ DDの主な種類

DDには複数の種類があり、それぞれ異なる専門家が担当します。案件の規模や性格に応じて実施する種類・深度が設計されます。

本記事では各種DDの内容を概説したうえで、弊社が主に担う財務DD・税務DDについてより詳しく解説します。

■ 財務DD・税務DD——買収判断の根幹を担う調査

財務DDと税務DDは、買収判断の財務的・税務的な根拠を形成する調査です。対象会社の「実態としての稼ぐ力」と「財務上・税務上のリスク」を明らかにすることが主な目的です。

財務DDで見ること

財務DDでは、主に以下の観点から対象会社の財務実態を調査します。

- 損益分析:正常収益力の把握、一時的・非経常的な損益の識別、損益トレンドの確認

- 貸借対照表分析:純有利子負債の把握、資産の回収可能性、オフバランス項目(未計上債務等)の有無

- キャッシュフロー分析:運転資本の水準・変動、設備投資の状況、資金繰りの実態

- 経理体制・管理状況の把握:会計処理の正確性、内部管理体制の水準

財務DDのアウトプットはバリュエーション(企業価値評価)のインプットに直結するため、DDとバリュエーションを同一チームが担うことで前提条件の整合性を確保しやすくなります。

税務DDで見ること

税務DDでは、主に以下の観点から対象会社の税務実態とリスクを調査します。

- 過去の税務申告の状況・税務調査の履歴

- 税務上のリスク項目(申告誤り・未払税金・否認リスク等)の識別

- 繰越欠損金等の税務ポジションの把握

財務DDと税務DDの関係

財務DDと税務DDは密接に連動しています。たとえば財務DDで把握した引当金の計上状況や関連当事者取引は、税務DDにおけるリスク評価と重なる部分があります。また、税務DDで識別した繰越欠損金は、バリュエーションにおける税務メリットの評価にも影響します。

両者を同一の担当者・チームが実施することも多く、その場合は発見事項の整合性が取りやすく報告書の一貫性も高まります。一方、規模の大きな案件では財務DDと税務DDを別チームが担当するケースもあります。*なお、弊社では財務DD・税務DDをセットで提供しており、一体的な調査・報告が可能です。

特に中小企業の財務DDでは、整備された財務関連資料が存在しないケースも多く、試算表や原始資料を遡って確認する作業が基本になります。また税務DDでは、オーナー企業特有の費用計上(役員報酬・交際費・私的支出の混在)の実態把握が重要な論点となります。

■ 法務DD——契約・リスクの法的実態を把握する

法務DDは弁護士が担当し、対象会社の法的リスクを調査します。主な調査対象は以下の通りです。

- 重要契約(取引先・賃貸借・ライセンス等)の内容確認、チェンジオブコントロール条項の有無

- 訴訟・紛争・係争案件の状況

- 知的財産権(特許・商標・著作権等)の保有状況と権利関係

- 許認可・コンプライアンスの状況

- 労働関連:未払残業代・退職金債務・社会保険料の未納等、労働法上のリスクの把握

財務DDとの連携という観点では、法務DDで発見された訴訟リスクや契約上の偶発債務は、財務DDにおける偶発債務の評価と直結します。また、法務DDの発見事項は株式譲渡契約(SPA)における表明保証・補償条項の設計にも反映されます。

■ ビジネスDD——事業の将来性と計画の妥当性を検証する

ビジネスDDは経営コンサルタント等が担当し、対象会社のビジネス面の実態と将来性を調査します。主な調査対象は以下の通りです。

- 市場規模・成長性・競合環境の分析

- 対象会社の競争優位性・収益ドライバーの検証

- 売り手が提示する事業計画の前提条件の妥当性の確認

- 買収後のシナジー実現可能性の検討

ビジネスDDで検証された事業計画の前提は、バリュエーションにおけるDCF法の将来キャッシュフロー予測のインプットになります。財務DDで把握した正常収益力と、ビジネスDDで検証した成長ドライバーを組み合わせることで、より精度の高いバリュエーションが可能になります。

なお、中小企業が対象の案件では、ビジネスDDが省略されるケースも多く、財務DD・税務DDが調査の中心となることが一般的です。

■ DDのスコープはどう決まるか

DDの実施範囲(スコープ)は、案件ごとにアドバイザーとクライアントが協議のうえ設計します。主な決定要因は以下の通りです。

- 買い手の性格:上場会社・中堅企業が買い手の場合、取締役会・監査法人への説明責任から複数種類のDDを揃えることが一般的。買い手・対象会社ともに中小企業の場合は財務・税務DDが中心となることが多い

- 案件規模:大型案件ほど調査範囲・深度が広がる傾向がある

- スケジュール:DDの期間は案件の進行スピードに合わせて設定される。一般的には数週間〜数カ月程度

- 対象会社の業種・特性:特定業種(金融・医療・IT等)では固有のリスク領域に対する追加調査が必要になることがある

スコープの設計自体がアドバイザーの重要な役割のひとつです。調査範囲が広すぎればコスト・時間が膨らみ、狭すぎれば重要なリスクを見落とす可能性があります。案件の性格を踏まえた適切なスコープ設定が求められます。

■ まとめ

DDには財務・税務・法務・ビジネスという複数の種類があり、それぞれが異なる専門家によって担われます。各DDは独立した調査ではなく、発見事項が相互に連動しながら価格交渉・契約設計・PMI計画へと反映されていきます。

次回以降の財務DD連載では、弊社が主に担う財務DDの実務をより詳しく解説していきます。

※次回記事:【財務DD 第1回】財務DDとは何か——会計監査との違いと買収判断における役割

弊社では、Big4でのDD・バリュエーション実務経験を持つ会計士が、財務DD・税務DDから企業価値評価まで一貫してサポートしております。M&Aの検討段階から事後処理まで、ぜひお気軽にご相談ください。