Our Businessお知らせ

【M&A総論 第1回】M&Aのプロセス全体像——各フェーズで何が行われているか

M&Aという言葉は広く知られるようになりましたが、実際のプロセスがどのような流れで進むのかを体系的に理解している方は多くありません。M&Aは一度の意思決定で完結するものではなく、複数のフェーズが連続する複合的なプロセスです。

本記事では、M&Aのプロセス全体を俯瞰し、各フェーズで何が行われているかを整理します。今後の連載でデューデリジェンス(DD)やバリュエーションの詳細を解説していくにあたり、まず全体像を把握しておくことが理解の土台となります。なお、本連載は株式会社エイジャ・コンサルティング(以下「弊社」)が、主に買い手企業を支援する立場から実務上の知見をお伝えするものです。

【目次】

1. M&Aプロセスの全体像

2. 各フェーズの概要

3. DDはなぜプロセスの中心に位置するか

4. 関与するプレイヤーとその役割

5. 売り手・買い手それぞれの視点

6. 案件の性格によるプロセスの違い

7. まとめ

■ M&Aプロセスの全体像

M&Aのプロセスは、大きく以下のフェーズに分けられます。案件の規模や性格によって各フェーズの深度やスピードは異なりますが、基本的な流れは共通しています。

各フェーズの概要は次節で解説します。

■ 各フェーズの概要

①戦略立案

M&Aの出発点は、「なぜM&Aを行うか」という目的の明確化です。買い手にとっては事業拡大・新規市場参入・技術獲得・人材確保などが代表的な動機となります。売り手にとっては事業承継・資金調達・ノンコア事業の切り離しなどが多く見られます。

②候補選定

買収・売却の候補先を選定し、アプローチを行うフェーズです。アドバイザー(仲介会社またはFA)を通じて進められることが一般的です。具体的な情報開示を行う前に、双方が秘密保持契約(NDA)を締結します。

③事前交渉

候補先との間で、買収の方向性・スキーム・おおよその価格レンジについて非公式に交渉するフェーズです。この段階では詳細な財務情報の開示は限定的であり、インフォメーション・メモランダム(IM)等の開示資料をもとに検討が進められます。

④基本合意

買収意向・前提条件・想定価格レンジを意向表明書(LOI: Letter of Intent)として正式に取り交わすフェーズです。法的拘束力を持たないのが一般的ですが、その後のDD・交渉の土台となる重要な合意です。なお、中小企業のM&Aではこの段階での価格調整条項の設定が曖昧なまま進むケースも多く、DDの結果を最終価格に反映させる余地を確保しておくことが重要です。

⑤DD実施

M&Aプロセスの中核を担うフェーズです。買い手側が専門家を起用し、対象会社の実態を財務・税務・法務・ビジネス等の観点から多角的に調査します。DDの発見事項は価格交渉・契約条件・PMI計画のすべてに影響します。DDの詳細については次回以降の連載で解説します。対象会社の規模や財務情報の整備状況によってDDの深度は大きく異なり、中小企業案件では想定外の論点が現場で初めて浮かび上がることも少なくありません。

⑥価格検討・意思決定

DDの結果を踏まえ、バリュエーション(企業価値評価)を実施したうえで最終的な買収価格の妥当性を検討し、投資の意思決定を行うフェーズです。DDとバリュエーションは密接に連動しており、DDで把握した各種項目がバリュエーションのインプットとなります。

⑦最終交渉・合意

DDおよびバリュエーションの結果を反映した最終価格・契約条件の交渉を行い、株式譲渡契約(SPA: Share Purchase Agreement)を締結するフェーズです。DDで発見されたリスクは価格調整や表明保証・補償条項として契約に反映されます。

⑧クロージング以降

対価の支払・株式の移転が実行され、M&Aが法的に完了します。その後はPMI(統合)フェーズとして、組織・人事・システム・取引先対応など多岐にわたる統合作業が続きます。M&Aの成否は最終的にPMIの成功にかかっており、DDで把握したリスクや課題をPMI計画に引き継ぐことが重要です。また、クロージング後1年以内にPPA(取得原価の配分)の手続きが必要となります。

■ DDはなぜプロセスの中心に位置するか

全フェーズを通じて、DDはM&Aプロセスの要となるフェーズと考えられます。その理由は、DDの発見事項がその後のすべての意思決定に影響するからです。

なお、中小企業M&Aでは、候補先のIM(インフォメーション・メモランダム)の財務情報が簡素なケースが多く、DDで初めて財務実態が判明することもあります。

- LOIで合意した想定価格は、DDの結果を踏まえて最終交渉で修正される

- 発見されたリスクの性質に応じて、価格調整・表明保証・取引中止のいずれかの対応が選択される

- DDで把握した事業の実態・課題がPMI計画の出発点になる

裏を返せば、DDの質が低ければ「適切な価格で買えたかどうか」「買収後に想定外のリスクが顕在化しないか」という問いに答えられないまま取引が進むことになります。DDを単なる形式的な手続きとして捉えるのではなく、意思決定の根拠を作るプロセスとして位置づけることが重要です。

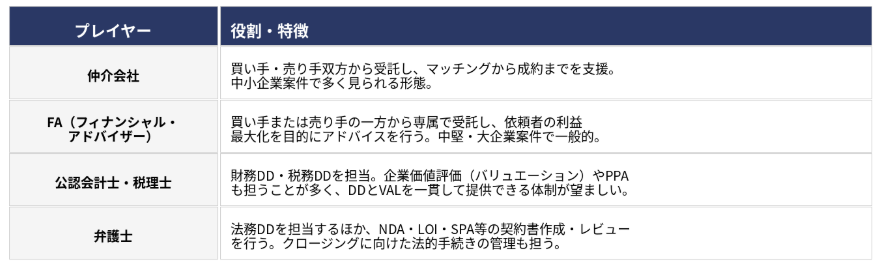

■ 関与するプレイヤーとその役割

M&Aには多様な専門家が関与します。案件の規模や性格によって起用されるプレイヤーの組み合わせは異なります。

仲介会社とFAはしばしば混同されますが、依頼者との関係が根本的に異なります。仲介会社は買い手・売り手双方と契約し成約を目指す立場であるのに対し、FAは依頼者(買い手または売り手のいずれか一方)の利益を専属的に代理する立場です。中小企業のM&Aでは仲介会社が主流ですが、案件規模が大きくなるにつれて双方がそれぞれFAを起用する体制が一般的になります。

弊社は主にDD実施フェーズ以降の財務・会計領域を担います。

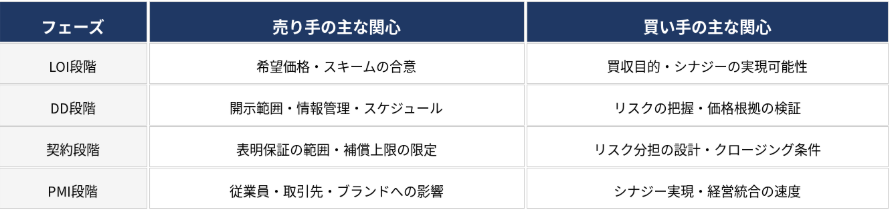

■ 売り手・買い手それぞれの視点

同じプロセスを歩む中でも、売り手と買い手では各フェーズへの関心事が異なります。自分の立場に引き寄せてプロセスを捉えることが、M&Aを円滑に進めるうえで重要です。

■ 案件の性格によるプロセスの違い

M&Aのプロセスや専門家の起用体制は、買い手の性格と対象会社の規模・性格によって大きく異なります。

買い手が上場会社・中堅企業の場合

外部の専門家によるDDおよびバリュエーション(企業価値評価)が必要となります。取締役会・監査役・監査法人への説明責任を果たすために、DDとバリュエーションはそれぞれ独立した報告書として整備されることが求められます。対象会社が非上場の中小企業であっても、買い手側の要請として高い報告書品質が求められる点に変わりはありません。

買い手・対象会社ともに中小企業の場合

仲介会社がプロセス全体を主導するケースが多く、DDのスコープも簡易なものにとどまる場合があります。バリュエーションについても、簡易な純資産法やいわゆる年倍法(修正純資産+営業利益×数年)で代替されることがあり、外部専門家による本格的なバリュエーションが実施されないケースも少なくありません。

対象会社が中小企業である場合の留意点

買い手が上場会社・中堅企業であっても、対象会社が中小企業である場合、財務情報の整備度や会計処理の正確性は大企業と比べて低いケースがあります。この点はDDにおける調査の深度や留意点に直結するため、次回以降の連載で詳しく解説します。

■ まとめ

M&Aは戦略検討からPMIまで複数のフェーズが連続するプロセスです。各フェーズは独立したイベントではなく、前後のフェーズと密接に連動しています。特にDDは、その後の価格交渉・契約設計・PMI計画のすべての出発点となる要のフェーズです。

次回は「【M&A総論 第2回】デューデリジェンス(DD)の種類と目的——財務・税務・法務・ビジネスDDはそれぞれ何を見るか」を解説します。DDの全体像を把握することで、財務DDの位置づけとその重要性がより明確になります。

弊社では、Big4でのDD・バリュエーション実務経験を持つ会計士が、財務DDから企業価値評価まで一貫してサポートしております。M&Aの検討段階から事後処理まで、ぜひお気軽にご相談ください。