Our Businessお知らせ

【PPA 第3回】無形資産の評価方法を解説——超過収益法とロイヤルティ免除法とは

前回の記事では、PPAにおけるのれんと無形資産の境界線について解説しました。今回は、識別された無形資産をどのように評価するのか、実務で特によく用いられる「超過収益法」と「ロイヤルティ免除法」を中心に解説します。

※前回記事:のれんと無形資産——何が違うのか、実務での境界線

無形資産の評価額は、PPAの結果として計上されるのれんの金額と直結します。評価手法の選択や前提条件の設定によって評価額は大きく変わり得るため、買い手企業の担当者としてその概要を把握しておくことは、専門家との協議や監査法人対応を円滑に進めるうえで重要です。

【目次】

1. 無形資産の評価は「市場価格がない」ことが前提

2. 超過収益法——顧客関連資産の評価に用いられることが多い手法

3. ロイヤルティ免除法——商標権・特許権の評価に用いられることが多い手法

4. どの手法を使うかは無形資産の性質による

5. 評価結果は「のれん」の金額にも連動する

6. まとめ

■ 無形資産の評価は「市場価格がない」ことが前提

株式や不動産と異なり、顧客関連資産や特許技術といった無形資産には、参照できる市場価格が原則として存在しません。そのため、PPAにおける無形資産の評価は、一定の前提条件のもとで合理的な価額を算定するという性質を持ちます。

評価アプローチは大きく3つに分類されます。

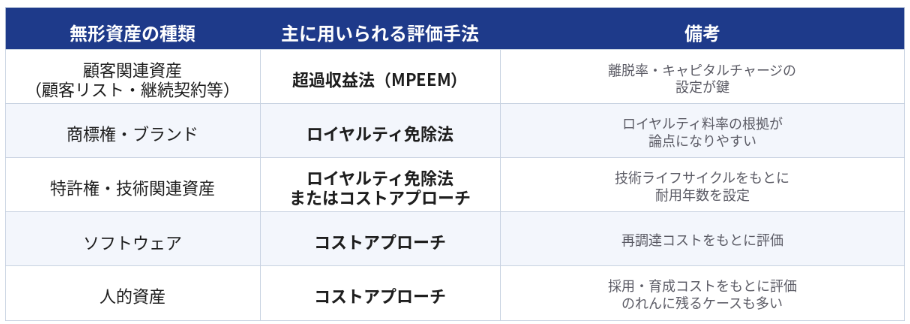

①コストアプローチ:同等の資産を再調達するコストをもとに評価する方法。ソフトウェアや人的資産の評価に用いられることがあります。

②マーケットアプローチ:類似する無形資産の取引価格を参考に評価する方法。無形資産の取引市場が乏しい日本では適用できるケースが限られます。

③インカムアプローチ:その無形資産が将来生み出すキャッシュフローをもとに評価する方法。実務上最も広く採用されており、超過収益法とロイヤルティ免除法はいずれもこのアプローチに属します。

■ 超過収益法——顧客関連資産の評価に用いられることが多い手法

超過収益法(MPEEM:Multi-Period Excess Earnings Method)は、評価対象の無形資産が生み出す将来キャッシュフローから、その獲得に貢献している他の資産(運転資本、固定資産、人的資産等)への期待収益(キャピタルチャージ)を控除し、残余として無形資産に帰属するキャッシュフローを算定する方法です。

顧客関連資産の評価に用いられることが多く、既存顧客が将来にわたって生み出す売上・利益を、顧客の離脱率をもとに逓減させながら現在価値に割り引いて評価します。

計算上の主なポイントは以下のとおりです。

- 既存顧客の売上高と離脱率(チャーンレート)の設定

- 既存顧客に帰属する費用の把握(新規顧客獲得費用の除外)

- 運転資本・固定資産・人的資産等へのキャピタルチャージの控除

- 割引率(当該無形資産のリスクを反映した期待収益率)の設定

- 節税効果の考慮

計算過程が複雑であるぶん、前提条件の設定には専門的な判断が求められます。また、これらの前提条件は監査法人対応においても論点になりやすいポイントです。

■ ロイヤルティ免除法——商標権・特許権の評価に用いられることが多い手法

ロイヤルティ免除法(Relief from Royalty Method)は、評価対象の無形資産を第三者からライセンスした場合に支払うであろうロイヤルティ相当額が免除されているとみなし、その現在価値をもって無形資産の価値とする方法です。

商標権や特許権など、ライセンス料率の市場データが比較的入手しやすい資産の評価に適しており、相対的には超過収益法よりもシンプルな手法ではあります。

計算上の主なポイントは以下のとおりです。

- 当該無形資産を使用した売上高の将来予測

- 類似するライセンス取引等を参考にしたロイヤルティ料率の設定

- 類似商標や技術ライフサイクル等を踏まえた陳腐化率や耐用年数の設定

- 割引率の設定

- 節税効果の考慮

ロイヤルティ料率の設定が評価額に大きく影響するため、業界慣行や類似取引事例をもとに合理的な根拠を示せるかどうかが実務上の鍵となります。

■ どの手法を使うかは無形資産の性質による

実務では、識別した無形資産の種類に応じて評価手法を使い分けるのが一般的です。たとえば、同じPPAの中で顧客関連資産には超過収益法、商標権にはロイヤルティ免除法を採用するといったケースも珍しくありません。

また、評価手法の選択は評価者の裁量だけで決まるものではなく、前提となるデータの入手可能性や、監査法人が合理的と認める根拠を示せるかどうかも重要な判断軸となります。

なお、上記はあくまで実務上の一般的な傾向であり、対象会社の事業特性やデータの入手可能性によって最適な手法は異なります。

■ 評価結果は「のれん」の金額にも連動する

無形資産の評価額が変わればのれんの金額も変わり、DTLを通じてのれんがさらに増加するという連鎖が生じます。たとえば顧客関連資産の評価額が増えれば、DTL分だけのれんも上乗せされ、結果として毎期の償却負担が変わります。識別の適切性だけでなく、評価額の算定精度もPPAの品質を決める重要な要素である理由がここにあります。

■ まとめ

無形資産の評価は、手法の選択から前提条件の設定まで専門的な判断が連続するプロセスです。超過収益法では顧客の離脱率の設定ひとつで顧客関連資産の評価額が大きく変わり、ロイヤルティ免除法では業界慣行や類似取引事例をもとにどのロイヤルティ料率を採用するかで評価額が大きく変わります。各手法でどのパラメーターが評価額を左右するかを理解しておくことで、専門家との協議や評価結果の背景を把握する際の判断軸が得られます。

弊社では、Big4でのPPA・Pre-PPA実務経験を持つ会計士が、無形資産の識別・評価から会計監査対応まで一貫してサポートしております。M&Aの検討段階から事後処理まで、ぜひお気軽にご相談ください。