Our Businessお知らせ

【PPA 第1回】PPAとは何か、なぜPre-PPAが重要なのか——M&A後の会計処理を解説

M&Aが成立した後、実は会計上の大きな作業が待っています。そのひとつが「PPA(パーチェスプライスアロケーション)」です。聞き慣れない言葉ですが、M&Aを経験した企業の経営者には避けて通れないテーマです。

【目次】

1. PPAとは「買収価格の内訳を明らかにする」作業

2. なぜ「無形資産」の識別が重要なのか

3. PPAが損益に与える影響

4. だからこそ「Pre-PPA」が重要になる

5. 監査法人対応も必要

6. まとめ

■ PPAとは「買収価格の内訳を明らかにする」作業

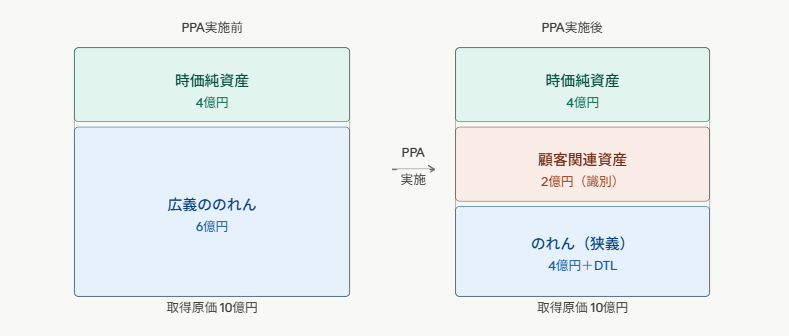

会社を買収すると、支払った金額(取得原価)を対象会社の資産・負債に割り当てる会計処理が必要です。これがPPAです。

具体的には、まず対象会社の貸借対照表(BS)上にある土地等の資産・負債を時価で洗い替えます。次に、帳簿には載っていないものの会計基準上認識すべき無形資産——商標権、顧客関連資産、特許権等——を新たに識別・計上します。これらの手続きを経てもなお取得原価との間に残る差額が「のれん」として計上されます。

簡単な数値例で整理すると、たとえば10億円で会社を株式100%取得し、時価純資産が4億円(有形資産等の評価差額はないものとします)だった場合、差額の6億円が広義ののれんとなります。ここでPPAを実施し、顧客関連資産2億円を無形資産として識別した場合、残余としてのれん(狭義)は4億円となります。

ただし、この数値は税効果の影響を考慮する前のものです。また、実際のM&Aでは株式の取得割合が100%未満の場合や、有形資産等に評価差額が生じる場合もあり、その際はのれんの計算もより複雑になります。税効果(DTL)の影響については後の「■ PPAが損益に与える影響」で詳しく説明します。

■ なぜ「無形資産」の識別が重要なのか

PPAで特に難しいのが、目に見えない「無形資産」の識別と評価です。商標権、顧客関連資産、特許権等の技術関連資産などは、帳簿には載っていなくても、会計基準上は資産として認識しなければならないことがあります。

これらを適切に識別・評価することで、買収価格の内訳を正確に財務諸表へ反映することができます。識別が不十分な場合、本来は無形資産として計上すべき価値がのれんに混入し、財務諸表の透明性が損なわれるだけでなく、会計基準への準拠という観点からも問題が生じます。

■ PPAが損益に与える影響——見落とされがちな償却負担の増加

PPAによって無形資産を計上する際、注意が必要な点があります。無形資産は会計上は資産として認識されますが、税務上は原則として認められないケースが多いため、会計と税務の間にズレが生じます。このズレに対して「繰延税金負債(DTL)」が計上されます。

そして、このDTLの分だけのれんが追加的に増加するという連鎖が生じます。つまり、PPAによって無形資産を識別するほど、のれんと無形資産を合わせた償却対象資産の総額が膨らみ、M&A後の毎期の償却負担が当初の想定より重くなるケースがあります。買収価格が同じでも、PPAの結果次第で将来の損益が大きく変わり得るという点は、経営者にとって見落としやすいリスクのひとつです。

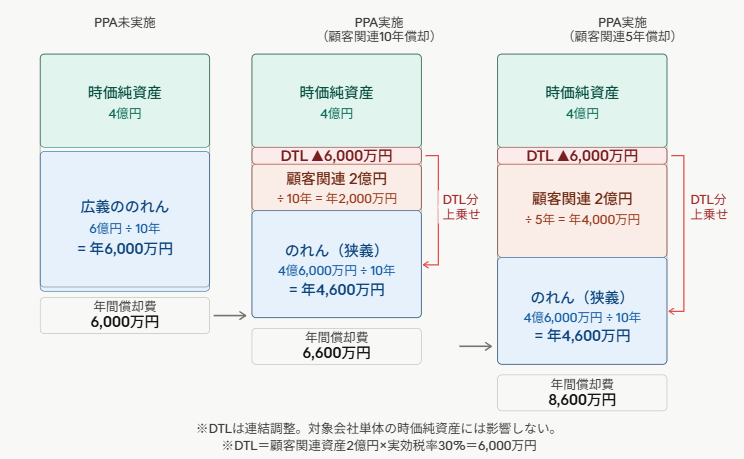

先ほどの数値例を用いて、具体的に見ていきます。

まず、顧客関連資産2億円を無形資産として識別した場合、税務上これは原則として損金算入されないため、実効税率30%として2億円×30%=6,000万円のDTL(繰延税金負債)が連結上計上されます。このDTL分だけのれんが追加的に増加するため、最終的なのれんは4億円+6,000万円=4億6,000万円となります。

次に、毎期の償却負担を3つのパターンで比較します。

PPAを実施しない場合(広義ののれん6億円を10年償却)は年間6,000万円の償却費となります。<上図左>

PPAを実施して顧客関連資産を10年償却(のれんと同じ年数)とした場合、DTLによるのれん増加の影響のみが生じます。顧客関連資産2億円÷10年=2,000万円、のれん4億6,000万円÷10年=4,600万円、合計6,600万円となり、PPA未実施と比べてDTL分だけ償却負担が増加します。<上図中>

さらに仮に顧客関連資産を5年償却とした場合、顧客関連資産2億円÷5年=4,000万円、のれん4億6,000万円÷10年=4,600万円、合計8,600万円となり、PPA未実施の約1.4倍の水準となります。<上図右>

このように、PPAによる償却負担の増加には、①DTLによるのれん増加の影響と、②無形資産の耐用年数がのれんより短い場合の影響の2つがあります。買収価格が同じでも、識別される無形資産の規模と耐用年数の設定次第で、毎期の損益インパクトは大きく変わります。

なお、上記はあくまで100%取得を前提とした概念的な数値例であり、実際の耐用年数は対象会社の事業特性や想定される収益獲得の貢献期間等をもとに個別に設定されます。

■ だからこそ「Pre-PPA」が重要になる

こうした償却負担を含む財務インパクトを事前に把握するために有効なのが、「Pre-PPA」です。これはクロージング(M&A成立)前の段階でPPAの結果を試算しておく取り組みであり、無形資産の識別規模や償却年数の見通し、DTLの影響等を事前に推計することで、買収後の損益インパクトを投資判断や計画検討に織り込むことができます。

なお、PPAはクロージング後も会計基準上1年以内に完了させる必要があり、「買収は完了した」と安心している間に処理が積み残されるケースも少なくありません。クロージング前のPre-PPAから成立後のPPA完了まで、一貫した体制で臨むことが、M&Aを真の意味で成功に導く重要な要素となります。

■ 監査法人対応も必要

上場企業や監査対象の会社が関わる案件では、PPAの結果について監査法人によるレビューが入ります。識別した無形資産の種類や評価方法に合理的な根拠が求められるため、専門家による対応が不可欠です。

特に、無形資産の評価額や耐用年数の設定根拠、DTLの計算過程などは監査法人が重点的に確認する項目です。クロージング後に慌てて対応するのではなく、Pre-PPAの段階から識別・評価の方針を固め、監査法人と早期に論点を共有しておくことが、スムーズなPPA完了につながります。

■ まとめ

PPAは会計処理の話でありながら、その結果は買収後の損益に直接影響します。識別する無形資産の規模・耐用年数・DTLの連鎖——これらはクロージング後に初めて判明するのでは遅く、意思決定の段階で概算を把握しておくことに意味があります。「M&Aが成立してから考える作業」ではなく、「投資判断の一部として前倒しで臨む作業」——それがPPAに対する実務上の正しい向き合い方です。

■ のれんと無形資産の境界線について

PPAの実務においては、「どこまでが識別可能な無形資産で、どこからがのれんなのか」という判断が特に難しいポイントです。この境界線の考え方については、次の記事で詳しく解説しています。

▶【PPA 第2回 】のれんと無形資産——何が違うのか、実務での境界線

弊社では、Big4でのPPA・Pre-PPA実務経験を持つ会計士が、無形資産の識別・評価から監査法人対応まで一貫してサポートしております。M&Aの検討段階から事後処理まで、ぜひお気軽にご相談ください。